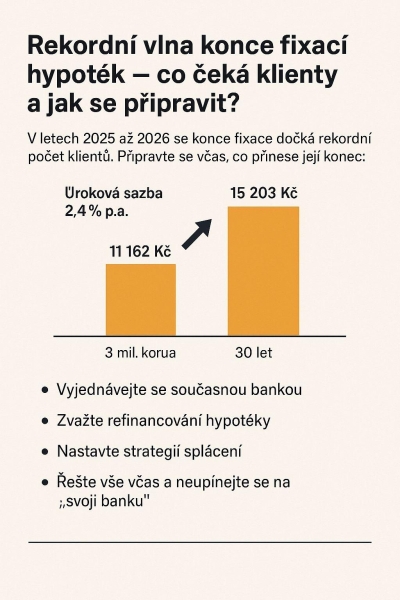

V letošním a příštím roce čeká v Česku rekordní počet domácností konec fixace jejich hypotéky. Pro mnoho rodin to bude šok, protože nízké sazby z minulých let končí a banky přichází s novými nabídkami, často výrazně vyššími.

Co to znamená v praxi?

Příklad:

• Hypotéka: 3 000 000 Kč

• Splatnost: 30 let

• Původní sazba: 2,4 % p.a. → splátka cca 11 700 Kč měsíčně

• Nová sazba: 4,5 % p.a. → splátka cca 15 200 Kč měsíčně

Rozdíl je tedy více než 3 500 Kč měsíčně – a to už je zásah do rodinného rozpočtu, který většina domácností pocítí.

Jaké jsou možnosti řešení?

1. Vyjednávat se stávající bankou

Banky často dají lepší podmínky novým klientům než těm stávajícím. Pokud ale dáte najevo, že zvažujete odchod, často se podmínky dají vylepšit.

2. Refinancovat u jiné banky

Pokud je konkurence ochotná nabídnout nižší sazbu nebo lepší podmínky, vyplatí se změnu zvážit.

3. Strategie doplacení hypotéky dříve

Existují způsoby, jak úvěr zkrátit a snížit tak celkové náklady. Někdy se vyplatí zvolit kratší fixaci nebo nastavit kombinaci mimořádných splátek.

4. Podívat se na širší souvislosti

Každý klient má jiné priority – někdo chce co nejnižší splátku, jiný se snaží hypotéku splatit co nejrychleji. Proto je vždy dobré mít individuální strategii.

Co je zásadní si uvědomit?

• Věrnost bance se nevyplácí. Pokud zůstáváte celý život u jedné banky nebo pojišťovny, téměř jistě

platíte víc, než by bylo nutné.

• Řešit vše včas. Ideálně několik měsíců před koncem fixace, ne až v týdnu, kdy vám přijde nabídka.

• Nedívat se jen na úrok. Důležité jsou i poplatky, flexibilita splácení a možnosti refinancování.

👉 Závěr:

Roky 2025 a 2026 přinesou pro mnoho rodin velkou výzvu v podobě navýšení splátek. Naštěstí ale existuje více cest, jak situaci zvládnout. Důležité je mít plán, porovnávat nabídky a jednat včas.

👉V případě zájmu mě neváhejte kontaktovat.

Libor Hansel,

oblastní ředitel senior Broker Consulting a.s.

Nádražní 66/1

Žďár nad Sázavou

739 209 686